文|博鰲亞洲論壇 新開發(fā)銀行 曹莉 鄭元 徐兵1

應(yīng)對(duì)氣候變化、實(shí)現(xiàn)綠色低碳轉(zhuǎn)型,是當(dāng)下世界各國實(shí)現(xiàn)可持續(xù)發(fā)展的重大現(xiàn)實(shí)任務(wù)���。攜手打造綠色絲綢之路�,已成為落實(shí)“一帶一路”倡議的重要支柱���。對(duì)接“一帶一路”沿線國家的氣候戰(zhàn)略�����,推動(dòng)氣候投融資的發(fā)展與合作,將有力地促進(jìn)沿線國家和地區(qū)應(yīng)對(duì)氣候變化,并幫助其抓住綠色產(chǎn)業(yè)發(fā)展機(jī)遇����,實(shí)現(xiàn)《巴黎協(xié)定》氣候目標(biāo)以及全球可持續(xù)發(fā)展目標(biāo)�。

一�����、“一帶一路”沿線氣候行動(dòng)任務(wù)艱巨���、融資缺口巨大

近年來����,隨著全球極端天氣頻發(fā),俄烏沖突引發(fā) 能源危機(jī)���,經(jīng)濟(jì)社會(huì)發(fā)展的能源需求巨大,“一帶一路”沿線國家和地區(qū)氣候適應(yīng)和減緩行動(dòng)任務(wù)越來越艱巨���。

(一)“一帶一路”沿線地區(qū)碳排放總量大、減排任務(wù)艱巨

各國碳排放在不同的歷史發(fā)展階段呈現(xiàn)出異質(zhì)性的趨勢(shì)和結(jié)構(gòu)��。工業(yè)革命帶來了技術(shù)革新�,但也加大了各國對(duì)煤炭、石油等化石能源的消耗���,碳排放總量持續(xù)增加。21世紀(jì)以來����,應(yīng)對(duì)氣候變化成為全球共識(shí)���,自2010年后���,全球碳排放總量增速放緩,出現(xiàn)了發(fā)達(dá)國家和發(fā)展中國家的分化�����。發(fā)達(dá)國家步入后工業(yè)化時(shí)期�,其中大部分國家基本實(shí)現(xiàn)碳達(dá)峰,近年來碳排放不斷減少;新興經(jīng)濟(jì)體則在近幾十年才開始工業(yè)化�����,碳排放不斷攀升���,占全球碳排放總量的比重較大���。

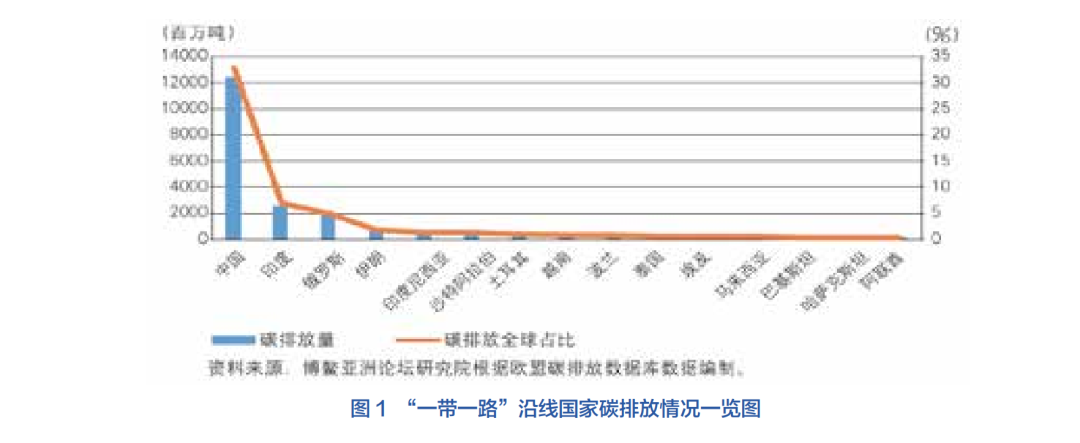

“一帶一路”沿線國家和地區(qū)大多為發(fā)展中國家�,碳排放總量大、減排難度大。以歐盟排放數(shù)據(jù)庫為基礎(chǔ)對(duì)“一帶一路”沿線國家和地區(qū)2的碳排放進(jìn)行測(cè)算�����,2021年65國碳排放總量為237億噸�����,全球排放量占比達(dá)62.5%����。其中���,碳排放占全球2%以上的國家包括中國(33%)�、印度(7%)、俄羅斯(5%)、伊朗(2%)�、印尼(2%)�、沙特(2%)���;土耳其���、越南����、波蘭�、泰國、埃及����、馬來西亞���、巴基斯坦����、哈薩克斯坦、阿聯(lián)酋約為1%���。同時(shí),根據(jù)國際能源署(International Energy Agency)《2022碳報(bào)告》�����, 2022年在能源危機(jī)下��,全球煤炭生產(chǎn)和煤炭發(fā)電均創(chuàng)歷史紀(jì)錄����。該機(jī)構(gòu)預(yù)計(jì)���,2022年至2025年����,全球10%的新增電力要靠煤炭和天然氣發(fā)電來滿足����,東南亞、印度和中國的煤炭用量要分別增加14%����、7%和5%��。

面對(duì)應(yīng)對(duì)氣候變化和實(shí)現(xiàn)低碳轉(zhuǎn)型的艱巨任務(wù),絕大多數(shù)“一帶一路”沿線國家積極承擔(dān)自身國際責(zé)任���,在經(jīng)濟(jì)工業(yè)化的同時(shí)積極參與低碳減排活動(dòng),作為《巴黎協(xié)定》締約方向《聯(lián)合國氣候變化框架公約》(United Framework Conventionon Climate Change����, UNFCCC)秘書處提交了國家自主貢獻(xiàn)承諾(National Determined Contribution, NDC)�,已經(jīng)或正在制定應(yīng)對(duì)氣候變化長期戰(zhàn)略����。其中,近40個(gè)國家提出了碳中和時(shí)間表�����。越南�����、泰國��、馬來西亞、阿聯(lián)酋等國家把最晚實(shí)現(xiàn)碳中和目標(biāo)的年份定在2050年�����,土耳其為2053年�����,中國、俄羅斯、印度尼西亞���、沙特阿拉伯、哈斯克斯坦為2060年,印度為2070年��。在碳排放量位居沿線前十名的國家中���,中國先后于2021年和2022年發(fā)布《中國本世紀(jì)中葉長期溫室氣體低排放發(fā)展戰(zhàn)略》和《國家適應(yīng)氣候變化戰(zhàn)略2035》����。2022年,印度尼西亞推出《2050低碳和氣候韌性長期戰(zhàn)略》,俄羅斯發(fā)布《2050年低溫室氣體排放社會(huì)經(jīng)濟(jì)發(fā)展戰(zhàn)略》,印度發(fā)布《印度長期低碳發(fā)展戰(zhàn)略》,沙特推出了“綠色沙特倡議”和“綠色中東倡議”。

整體來說��,考慮到“一帶一路”沿線國家整體碳排放量大��、經(jīng)濟(jì)發(fā)展水平低��、基礎(chǔ)設(shè)施建設(shè)水平相對(duì)落后且債務(wù)脆弱性大等現(xiàn)實(shí)情況���,這些國家想要按照《巴黎協(xié)定》要求�、于2050-2070年間逐步實(shí)現(xiàn)碳中和必將面臨比發(fā)達(dá)國家更加嚴(yán)峻的形勢(shì)��,構(gòu)成“一帶一路”沿線氣候行動(dòng)的一大挑戰(zhàn)��。

(二)“一帶一路”沿線地區(qū)融資難度較高、融資缺口巨大

“一帶一路”沿線國家以發(fā)展中國家為主���,在氣候適應(yīng)性措施和節(jié)能減排方面存在較大資金缺口。清華大學(xué)研究團(tuán)隊(duì)按“3060”情景測(cè)算��,若想實(shí)現(xiàn)2℃的溫控目標(biāo)�����,中國在2020-2050年需要約127萬億元的投資,若想實(shí)現(xiàn)1.5℃的溫控目標(biāo),中國在2020-2050年間總投資需求則將達(dá)到超過174萬億元����。發(fā)改委價(jià)格監(jiān)測(cè)中心預(yù)計(jì)����,2030年實(shí)現(xiàn)碳達(dá)峰每年資金需求將達(dá)3.1萬億-3.6萬億元����,與當(dāng)前每年只有5265億元實(shí)際投入相比,資金缺口超過2.5萬億元(約合3700億美元)�����。根據(jù)印度智庫能源�����、環(huán)境��、水資源理事會(huì)能源和金融中心(CEEW-CEF)2021年發(fā)布的研究報(bào)告,要實(shí)現(xiàn)2070年碳中和目標(biāo),印度需要累計(jì)投資10.1萬億美元���,要實(shí)現(xiàn)凈零排放目標(biāo),印度仍面臨3.5萬億美元的投資缺口,需要發(fā)達(dá)經(jīng)濟(jì)體提供1.4萬億美元的優(yōu)惠融資��。印尼國家發(fā)展計(jì)劃部預(yù)計(jì)�,2021-2030年,印尼年碳減排投資成本預(yù)計(jì)為1500-2000萬美元,相當(dāng)于GDP的3.4-4.5%���,但近年中央政府在減碳上的投入未達(dá)到GDP的2%。世界銀行預(yù)計(jì)��,為適應(yīng)氣候變化����,越南在2022-2040年間需要投入2540億美元的資金���,減排降碳需要1140億美元��,兩項(xiàng)合并相當(dāng)于年度GDP的6.8%���,其中1%需要依靠外部融資支持���。

同時(shí)���,全球氣候融資快速發(fā)展的紅利并未平等惠及各類經(jīng)濟(jì)體��。流入“一帶一路”沿線發(fā)展中國家氣候資金十分有限,而且成本很高��。2023年上半年����,企業(yè)綠色債券和貸款發(fā)行量首次超過了化石燃料相關(guān)債務(wù)發(fā)行量,全球氣候融資迅速發(fā)展��。但是����,彭博數(shù)據(jù)顯示�,截止到2023年6月�����,可持續(xù)融資未清償部分超過70%都分布在成熟市場(chǎng)�,僅有不到15%分布在新興市場(chǎng)��,“一帶一路”沿線國家得到的氣候融資更為有限。氣候政策倡議(Climate Policy Initiative)組織測(cè)算�,2021年全球氣候融資規(guī)模達(dá)到8500-9400億美元���,比2019-2020年平均增長28%-42%�。就2020年氣候融資全球分布來看�,東亞和太平洋地區(qū)占了近一半(中國占了其中的81%),北美和西歐占了四分之一左右�,其他國家占比不到四分之一�。而且���,76%的氣候融資是在國家內(nèi)部籌集的�,東亞和太平洋經(jīng)濟(jì)體在國內(nèi)動(dòng)員了約93%的氣候資金,南亞和中東北非57%-58%的氣候資金來自外部�。另外��,公共部門和私人部門的貢獻(xiàn)大體相等;贈(zèng)款占比低于5%�,優(yōu)惠貸款占比為16%�����。此外,聯(lián)合國開發(fā)計(jì)劃署(United Nations Development Program)2018年的一份報(bào)告比較了發(fā)展中國家和發(fā)達(dá)國家若干綠電項(xiàng)目的成本�,結(jié)果發(fā)現(xiàn)�,前者股權(quán)融資的成本比后者高出80%����,債務(wù)融資成本高出100%。當(dāng)前���,在全球美元借貸利率急劇攀升的大背景下,“一帶一路”沿線許多發(fā)展中國家硬通貨氣候融資成本可能進(jìn)一步上升�。

融資缺口大�、融資成本高成為了限制“一帶一路”沿線國家可持續(xù)發(fā)展的另一大重要現(xiàn)實(shí)問題�����,制約著 “一帶一路”沿線氣候行動(dòng)。

專欄1 氣候金融、綠色金融����、轉(zhuǎn)型金融以及可持續(xù)金融的定義

氣候金融(Climate Finance)概念源自聯(lián)合國氣候變化大會(huì)關(guān)于資金機(jī)制的談判���。聯(lián)合國氣候變化框架公約(United Nations Framework Conventionon Climate Change, UNFCCC)官網(wǎng)對(duì)于氣候金融的定義是來自公共��、私人或其他渠道的,用于支持減緩和適應(yīng)氣候變化行動(dòng)的地方�、國家和跨國融資3�。氣候減緩即減少和限制溫室氣體排放或加強(qiáng)溫室氣體隔離的各類行動(dòng)��,包括提高能源效率�、發(fā)展可再生能源�����、進(jìn)行碳捕捉與封存����、清潔交通����、垃圾和廢物再利用、農(nóng)業(yè)和林業(yè)以及其他土地利用方式中增加碳匯的活動(dòng)等;適應(yīng)氣候變化即提高對(duì)氣候變化的適應(yīng)能力和韌性���,以減少氣候變化帶來的影響及各種風(fēng)險(xiǎn),涉及水資源管理、環(huán)境衛(wèi)生、農(nóng)林業(yè)、漁業(yè)、健康���、預(yù)防和防止氣候?yàn)?zāi)害等領(lǐng)域4。涉及上述兩個(gè)方面的投融資行為均可歸結(jié)為氣候投融資。

綠色金融(Green Finance)的定義在2016年由G20綠色金融研究小組寫入《G20綠色金融報(bào)告》�����,即通過減少空氣、水和土壤污染,降低溫室氣體排放�����,提高資源使用效率�,減緩和適應(yīng)氣候變化并體現(xiàn)協(xié)調(diào)效應(yīng)帶來環(huán)境效益以支持可持續(xù)發(fā)展的投融資活動(dòng)�。要求將環(huán)境外部性內(nèi)部化,強(qiáng)化金融機(jī)構(gòu)對(duì)環(huán)境風(fēng)險(xiǎn)的認(rèn)知�����,提升環(huán)境友好型的投資和抑制污染型的投資����。經(jīng)濟(jì)合作與發(fā)展組織(OECD)將綠色金融定義為,為實(shí)現(xiàn)經(jīng)濟(jì)增長,同時(shí)減少污染和溫室氣體排放���,最大限度地減少浪費(fèi),提高自然資源的使用效率而提供的金融服務(wù)。中國在其《關(guān)于構(gòu)建綠色金融體系的指導(dǎo)意見》政策文件中,給出了綠色金融的官方定義�����,即“指為支持環(huán)境改善�、應(yīng)對(duì)氣候變化和資源節(jié)約高效利用的經(jīng)濟(jì)活動(dòng),即對(duì)環(huán)保���、節(jié)能、清潔能源�����、綠色交通�����、綠色建筑等領(lǐng)域的項(xiàng)目投融資�、項(xiàng)目運(yùn)營��、風(fēng)險(xiǎn)管理等所提供的金融服務(wù)”5,同時(shí)確立了中國綠色金融體系建設(shè)的頂層架構(gòu)��。

可持續(xù)金融(Sustainable Finance)則是更為寬泛的概念����。G20相關(guān)文件提出,可以將可持續(xù)金融廣義地理解為有助于實(shí)現(xiàn)強(qiáng)大�����、可持續(xù)��、平衡和包容的融資以及相關(guān)制度和市場(chǎng)安排��,通過直接和間接方式支持國際可持續(xù)發(fā)展目標(biāo)SDGs框架。國際貨幣基金組織(International Monetary Fund)將可持續(xù)金融定義為將環(huán)境�����、社會(huì)和治理(Environmental, Socialand Governance, ESG)原則納入商業(yè)決策�、經(jīng)濟(jì)發(fā)展和投資戰(zhàn)略?����?梢哉f�,可持續(xù)金融涵蓋了所有為實(shí)現(xiàn)可持續(xù)發(fā)展目標(biāo)(SDGs)的投融資活動(dòng)和制度安排。轉(zhuǎn)型金融重點(diǎn)指向其中向低排放���、凈零排放以及氣候適應(yīng)轉(zhuǎn)型的金融服務(wù);綠色金融則重點(diǎn)指向服務(wù)減緩氣候變化類和環(huán)保類的投融資活動(dòng)及安排���;氣候融資則包括了支持減緩和適應(yīng)氣候變化的投融資活動(dòng)。

2021年G20領(lǐng)導(dǎo)人峰會(huì)批準(zhǔn)了由中美牽頭的可持續(xù)金融工作組提交的《G20可持續(xù)金融路線圖》����,提出提升全球可持續(xù)金融界定標(biāo)準(zhǔn)的可比性與一致性�����、建立全球統(tǒng)一的可持續(xù)披露標(biāo)準(zhǔn)��、建立轉(zhuǎn)型金融框架等重要發(fā)展方向和行動(dòng)���。2021年11月���,中國人民銀行和歐盟委員會(huì)相關(guān)部門擔(dān)任共同主席的可持續(xù)金融國際平臺(tái)(International Platformon Sustainable Finance, IPSF)在COP26期間發(fā)布《共同分類目錄》�,并于2022年6月發(fā)布目錄更新版本?�!豆餐诸惸夸洝愤M(jìn)一步提升了國際可持續(xù)金融分類的可比性和兼容性��,引入更多近零排放概念而非傳統(tǒng)的綠色概念����,以期引導(dǎo)更多資金投入建筑業(yè)�、制造業(yè)等傳統(tǒng)行業(yè)的綠色轉(zhuǎn)型8。2023年6月���,國際可持續(xù)標(biāo)準(zhǔn)委員會(huì)(International Sustainability Standards Boards, ISSB)發(fā)布了可持續(xù)和氣候相關(guān)兩份披露準(zhǔn)則,推進(jìn)全球可持續(xù)和氣候融資活動(dòng)披露向可比和可信邁進(jìn)�。

轉(zhuǎn)型金融(Transition Finance)概念則由OECD于2019年提出��,指在經(jīng)濟(jì)主體向可持續(xù)發(fā)展目標(biāo)轉(zhuǎn)型的進(jìn)程中,為它們提供融資以幫助其轉(zhuǎn)型的金融活動(dòng)6��?!?022G20可持續(xù)金融報(bào)告》中將轉(zhuǎn)型金融明確定義為在可持續(xù)發(fā)展目標(biāo)(SDGs)背景下,以符合《巴黎協(xié)定》目標(biāo)的方式,支持經(jīng)濟(jì)向低排放���、凈零排放以及氣候適應(yīng)轉(zhuǎn)型的金融服務(wù),包括五個(gè)支柱和22條原則7。廣義上講,轉(zhuǎn)型金融涵蓋了向聯(lián)合國17個(gè)可持續(xù)發(fā)展目標(biāo)轉(zhuǎn)型的全部金融活動(dòng);狹義上講,指對(duì)于“棕色產(chǎn)業(yè)”和碳密集產(chǎn)業(yè)低碳轉(zhuǎn)型的金融支持。

二、“一帶一路”沿線氣候投融資進(jìn)展

上述事實(shí)顯示,“一帶一路”沿線國家氣候投融資缺口大�、碳減排難度大���,當(dāng)?shù)卣惹行枰獠抠Y金的共同支持�,鼓勵(lì)各類機(jī)構(gòu)在“一帶一路”沿線國家進(jìn)行氣候投融資�?!耙粠б宦贰毖鼐€國家紛紛推出氣候戰(zhàn)略,光伏、風(fēng)電等可再生能源技術(shù)實(shí)現(xiàn)規(guī)模性發(fā)展���,具有較大的投資價(jià)值。因此,即使遭遇世紀(jì)疫情和重大地緣沖突��,“一帶一路”沿線國家氣候投融資持續(xù)升溫�,成為當(dāng)下的熱點(diǎn)問題之一。

(一)沿線國家氣候投融資情況

從投資方看,2019年���,中國推動(dòng)成立“一帶一路”綠色發(fā)展國際聯(lián)盟,發(fā)布《“一帶一路”綠色投資原則》。2020年,中國對(duì)“一帶一路”沿線可再生能源的投資占比首次超過化石能源。2021年9月21日�����,習(xí)近平主席在聯(lián)合國大會(huì)上宣布�,中國將不再新建海外煤電項(xiàng)目,預(yù)示著以風(fēng)電、光伏為主的可再生能源成為中國“一帶一路”能源投資重點(diǎn)。2021年底�����,綠色和平組織(Greenpeace)預(yù)測(cè)�,到2030年中國對(duì)“一帶一路”沿線國家太陽能和風(fēng)能的投資潛力為1911-5733億美元。與此同時(shí)�,中國與澳大利亞�����、新加坡、法國���、意大利等14國簽署了開展第三方市場(chǎng)合作的備忘錄或發(fā)表聲明,“一帶一路”沿線可再生能源成為中外資機(jī)構(gòu)聯(lián)合投資的重點(diǎn)領(lǐng)域�。例如���,今年4月中國電建與法國施耐德電氣集團(tuán)簽署合作備忘錄��,雙方將持續(xù)聚焦低碳能源、智慧交通、基礎(chǔ)設(shè)施等“一帶一路”建設(shè)重點(diǎn)行業(yè)����。

從融資方看,“一帶一路”沿線國家正在努力推進(jìn)氣候融資模式多元化�。沿線大多數(shù)發(fā)展中國家通過建立公私合作的政策框架(Public - Private Partnerships, PPP)�,培育金融市場(chǎng)體系特別是發(fā)揮資本市場(chǎng)作用���,來逐步轉(zhuǎn)變氣候融資手段單一����、規(guī)模較小的局面。例如�����,越南PPP立法和烏茲別克斯坦的PPP修訂法案均于2021年初生效。2021年��,由中歐等經(jīng)濟(jì)體共同發(fā)起的可持續(xù)金融國際平臺(tái)發(fā)布了《可持續(xù)金融共同分類目錄報(bào)告》���。東盟也在同年發(fā)布了《東盟可持續(xù)金融目錄》��。中國��、哈薩克斯坦和印尼已經(jīng)建立碳排放權(quán)交易市場(chǎng),泰國�、沙特����、新加坡先后建立起自愿碳信用市場(chǎng)�����。

2013-2022年來���,“一帶一路”沿線國家的綠色債券和綠色貸款發(fā)行量逐年遞增��,呈現(xiàn)井噴式增長���。綠色債券和綠色貸款發(fā)行總額從2013年的不足30億美元增長到了2022年的1645億美元�,除了2020年受疫情原因有所下降,其余各年均保持高速增長態(tài)勢(shì)��,2021和2022年年均增長率更達(dá)到194%和24%�。

在融資方式上,2015年前���,“一帶一路”沿線國家的綠色融資方式相對(duì)單一,綠色貸款占絕對(duì)主導(dǎo)地位�。2015年后�����,各國政府加大對(duì)綠色融資的重視力度,提出建立綠色金融體系��,鼓勵(lì)對(duì)綠色信貸資產(chǎn)實(shí)行證券化����。受中國、新加坡���、香港等國家和地區(qū)影響,“一帶一路”沿線國家和地區(qū)的綠色債券發(fā)行量在2015年后大幅提升���,并在近幾年成為綠色融資的主要方式。

2015年����,中國政府先后發(fā)布《生態(tài)文明體制改革總體方案》�、《綠色債券支持項(xiàng)目目錄(2015年版)》和《綠色債券發(fā)行指引》等文件����,提出綠色債券概念并首次對(duì)其范圍、分類����、發(fā)行方式、評(píng)級(jí)和信息披露等情況做出清晰規(guī)定。2016年���,中國出臺(tái)《關(guān)于開展綠色公司債券試點(diǎn)的通知》,綠色公司債券正式在上交所公開發(fā)行。之后各年間���,中國不斷出臺(tái)綠色債券相關(guān)規(guī)定,細(xì)化綠色債券支持的項(xiàng)目和領(lǐng)域,對(duì)募集資金的使用情況及綠色債券的評(píng)估監(jiān)管做出更為細(xì)致的規(guī)定,大大促進(jìn)了綠色債券的發(fā)展���。如2021年,《綠色債券支持項(xiàng)目目錄》發(fā)布,更科學(xué)地界定了綠色項(xiàng)目標(biāo)準(zhǔn)�����,不再把煤炭等化石能源清潔利用等高碳排放項(xiàng)目納入支持范圍�����。近年來���,東盟國家也積極出臺(tái)促進(jìn)綠色融資的政策���。例如�����,新加坡金融管理局于2017年發(fā)布了有效期至2023年5月31日的可持續(xù)債券資助計(jì)劃���,推動(dòng)新加坡綠色債券發(fā)行���;并于2019年11月啟動(dòng)了綠色金融行動(dòng)計(jì)劃(Green Finance Action Plan),設(shè)立了總額20億美元支持全球資產(chǎn)管理人的綠色投資計(jì)劃(Green Investment Programme),出臺(tái)綠色和可持續(xù)性掛鉤的貸款津貼計(jì)劃(Green & Sustainability - Linked Loan Scheme, GSLS)����,以支持環(huán)境可持續(xù)項(xiàng)目����,減輕新加坡及包括一帶一路沿線區(qū)域在內(nèi)的國家和地區(qū)的氣候變化風(fēng)險(xiǎn)����。今年,該綠色金融行動(dòng)計(jì)劃擴(kuò)展為“凈零行動(dòng)融資計(jì)劃”(Finance for Net Zero Action Plan)��,納入轉(zhuǎn)型融資���。此外��,印度��、中國香港和中國臺(tái)灣省等國家和地區(qū)也紛紛支持綠色融資,綜合采用綠色貸款和綠色債券的方式,鼓勵(lì)清潔可持續(xù)項(xiàng)目和低碳環(huán)保企業(yè)的發(fā)展。

此外,從“一帶一路”沿線金融機(jī)構(gòu)推動(dòng)實(shí)體機(jī)構(gòu)實(shí)現(xiàn)凈零排放的努力看���,“一帶一路”綠色投資原則(Green Investment Principles)9簽署機(jī)構(gòu)中,68%的機(jī)構(gòu)正在制定各種形式的煤炭/化石燃料撤資政策,增強(qiáng)了全面逐步淘汰煤炭/化石燃料的決心�����;49%的簽署機(jī)構(gòu)已遵循TCFD進(jìn)行了首次環(huán)境風(fēng)險(xiǎn)披露����;54%的簽署機(jī)構(gòu)正在量化和披露對(duì)碳密集型行業(yè)的敞口;70%的簽署機(jī)構(gòu)正在設(shè)定量化綠色投資目標(biāo)等。

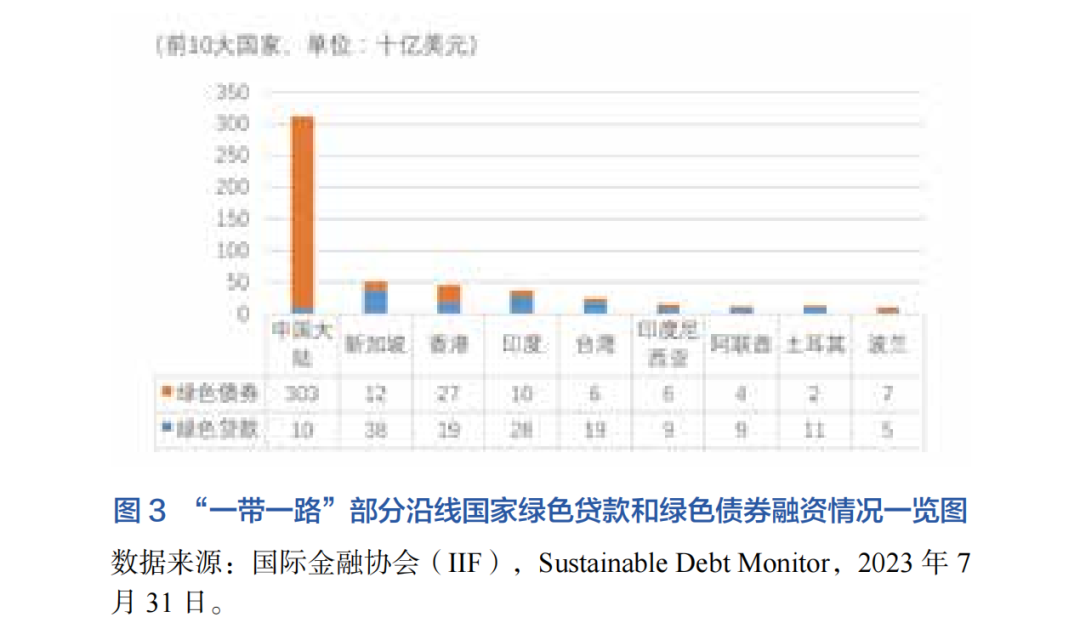

總體來看,近些年來����,許多“一帶一路”國家從主要依靠財(cái)政資金轉(zhuǎn)向開發(fā)性貸款�����、項(xiàng)目融資���、綠色資本市場(chǎng)債權(quán)股權(quán)融資等各類混合融資����。根據(jù)彭博社數(shù)據(jù)庫統(tǒng)計(jì),2010至2022年��,“一帶一路”沿線國家和地區(qū)累計(jì)共發(fā)行綠債4000億美元���,占全部綠債發(fā)行的20%���。沿線國家和地區(qū)同期綠色貸款累計(jì)超過1930億美元10�,占全部綠色貸款累計(jì)額的27%。中國��、中國香港特別行政區(qū)�、新加坡和印度分別位居“一帶一路”沿線國家和地區(qū)綠色債券發(fā)行量前四位,綠色貸款總額也位居世界前列����。中國臺(tái)灣省��、土耳其�����、阿聯(lián)酋、印度尼西亞及沙特阿拉伯在綠色貸款方面也有突出的表現(xiàn)�����。此外��,亞洲實(shí)力雄厚的主權(quán)財(cái)富基金(如中投公司、新加坡淡馬錫��、阿聯(lián)酋穆巴達(dá)投資公司)以及多元化的中長期投資基金(如絲路基金和中國-中東歐基金)成為“一帶一路”沿線綠色股權(quán)投資的重要參與方����。

(二)多邊開發(fā)銀行參與沿線國家氣候投融資情況

多邊開發(fā)銀行(Multilateral Development Banks, MDBs)和多雙邊氣候基金在“一帶一路”沿線氣候融資方面發(fā)揮著積極作用。MDBs是綠色及可持續(xù)發(fā)展項(xiàng)目領(lǐng)先的實(shí)踐者���、投資者以及多方利益相關(guān)者強(qiáng)有力的召集人,對(duì)國別發(fā)展?fàn)顩r及政治���、貨幣、金融等風(fēng)險(xiǎn)有獨(dú)立的評(píng)估���。MDBs可以支持綠色資本市場(chǎng)建設(shè),尤其是探索本幣綠色及可持續(xù)債券發(fā)行��;有效利用資金��、技術(shù)����、金融產(chǎn)品標(biāo)準(zhǔn)��、理念��、信息等優(yōu)勢(shì)推動(dòng)建立公私伙伴關(guān)系;帶動(dòng)混合融資���、錨定投資,吸引包括私營部門在內(nèi)的投資者�����,在不增加沿線國家財(cái)政壓力的前提下填補(bǔ)綠色融資缺口�����。

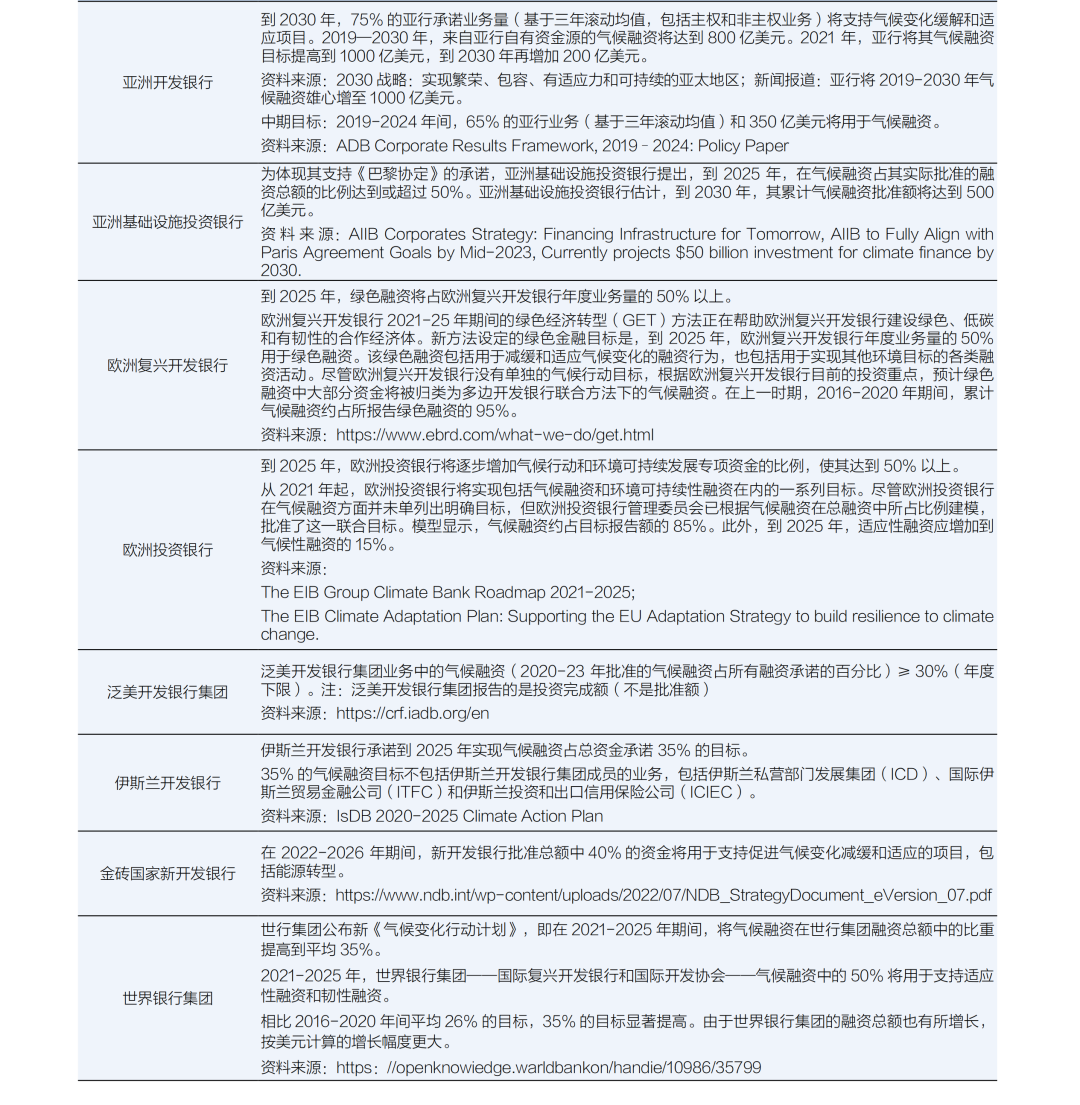

《2021年多邊開發(fā)銀行氣候融資聯(lián)合報(bào)告》披露,2021年MDB氣候融資總量達(dá)818億美元����,其中625億美元用于支持氣候減緩類項(xiàng)目活動(dòng)����,192億美元用于支持氣候適應(yīng)性項(xiàng)目活動(dòng)�����。MDB還調(diào)動(dòng)了共計(jì)897億美元配套資金�,其中45.7%來自私營部門�����。2021年�,“一帶一路”沿線國家共接受MDB約300億美元的氣候融資����,其中印度(37.4億美元)、波蘭(31.9億美元)、巴基斯坦(27.0億美元)、土耳其(23.9億美元)和埃及(22.3億美元)獲得的氣候融資額最大

《2021年多邊開發(fā)銀行氣候融資聯(lián)合報(bào)告》還列出了各多邊開發(fā)銀行在2020年后一段時(shí)期內(nèi)的氣候融資計(jì)劃��。例如�����,亞投行設(shè)定了2025年實(shí)際批準(zhǔn)融資額中至少50%投向氣候融資的目標(biāo)���,歐投行將到2025年把對(duì)氣候和環(huán)境可持續(xù)性操作融資的比重提升至50%以上����,歐洲復(fù)興開發(fā)銀行也設(shè)定了到2025年每年對(duì)綠色項(xiàng)目的投資超過50%的目標(biāo)��。新開發(fā)銀行承諾從2020-2026��,包括能源轉(zhuǎn)型在內(nèi)的氣候減緩和適應(yīng)類項(xiàng)目貸款占比達(dá)到40%。世界銀行集團(tuán)則在2021年公布的《氣候變化行動(dòng)計(jì)劃》中承諾�����,2021-2025年將氣候融資在集團(tuán)融資總額中的比重提高到35%(見下表)����。

2023年9月10日,二十國集團(tuán)領(lǐng)導(dǎo)人(G20)第十八次峰會(huì)在印度首都新德里閉幕,峰會(huì)通過《二十國集團(tuán)領(lǐng)導(dǎo)人新德里峰會(huì)宣言》。《宣言》指出����,為達(dá)到2050年全球凈零排放目標(biāo)�����,2030年之前,發(fā)展中國家為落實(shí)NDC需要5.8-5.9萬億美元的投入�,同時(shí)為清潔能源技術(shù)需要4萬億美元的投入����。由此��,需要加大氣候投融資�、能力建設(shè)和技術(shù)轉(zhuǎn)讓�,進(jìn)一步發(fā)揮MDB的帶動(dòng)作用?����!缎浴芬笫佬袨榈褪杖牒椭械仁杖雵彝度敫嗟膬?yōu)惠融資�;期待在IMF把MDB作為份額自愿轉(zhuǎn)借渠道上取得進(jìn)展。此外�,《宣言》認(rèn)可《G20技術(shù)援助行動(dòng)計(jì)劃》(G20 Technical Assistance Action Plan)��,強(qiáng)調(diào)MDB在可持續(xù)金融領(lǐng)域加強(qiáng)能力建設(shè)的重要作用�。

此外,UNFCCC框架下的全球綠色氣候基金(Green Climate Fund)以及中國氣候變化南南合作基金��、沙特阿拉伯“綠色中東倡議”資金等多雙邊氣候基金也為“一帶一路”沿線國家的氣候行動(dòng)提供了多種融資選擇��。G20印度峰會(huì)《宣言》專門強(qiáng)調(diào)��,應(yīng)為綠色氣候基金2024-2027運(yùn)營周期增資。

三�、推動(dòng)“一帶一路”沿線氣候投融資發(fā)展與合作的建議

盡管“一帶一路”沿線氣候投融資取得了積極進(jìn)展����,但是沿線國家在改善國家能源結(jié)構(gòu)和生態(tài)環(huán)境���,應(yīng)對(duì)氣候變化和實(shí)現(xiàn)公正轉(zhuǎn)型上仍需獲得規(guī)模巨大的資金支持?���,F(xiàn)提出如下建議:

一是進(jìn)一步加強(qiáng)南南合作,加強(qiáng)沿線國家綠色金融體系頂層設(shè)計(jì)和能力建設(shè)����。充分認(rèn)識(shí)和尊重各國發(fā)展階段和要?jiǎng)?wù)���、政策體系差異���,相互借鑒先進(jìn)理念��、實(shí)踐和標(biāo)準(zhǔn),循序漸進(jìn)推進(jìn)包括綠色金融標(biāo)準(zhǔn)體系��、金融機(jī)構(gòu)監(jiān)管和信息披露要求���、激勵(lì)約束機(jī)制����、產(chǎn)品和市場(chǎng)體系、國際合作在內(nèi)的綠色金融體系建設(shè)�����。作為新興經(jīng)濟(jì)體和發(fā)展中國家的重要代表之一��,中國在轉(zhuǎn)型過程中與沿線國家面臨許多共通的約束條件與政策考量��,可進(jìn)一步利用好現(xiàn)有的合作平臺(tái)和標(biāo)準(zhǔn),例如“一帶一路”綠色發(fā)展國際聯(lián)盟���、“一帶一路”能源合作伙伴關(guān)系、《“一帶一路”綠色投資原則》等�,與沿線國家開展多形式和層次的交流�����,幫助沿線國家加強(qiáng)頂層設(shè)計(jì)和能力建設(shè)

二是加強(qiáng)沿線國家市場(chǎng)與政府零碳目標(biāo)和路線圖的動(dòng)態(tài)對(duì)標(biāo),建立和完善綠色金融市場(chǎng)基礎(chǔ)設(shè)施和激勵(lì)機(jī)制�����,帶動(dòng)市場(chǎng)力量向綠色低碳發(fā)展配置資源�����。通過制定綠色標(biāo)準(zhǔn)界定綠色項(xiàng)目��、加強(qiáng)氣候和環(huán)境信息披露,消除投資者對(duì)“洗綠”風(fēng)險(xiǎn)的疑慮。鼓勵(lì)金融機(jī)構(gòu)參加強(qiáng)制碳市場(chǎng)和自愿碳市場(chǎng)的交易���,發(fā)揮跨期資金配置優(yōu)勢(shì)。在綠色金融產(chǎn)品層面�����,滿足不同綠色行業(yè)的特色需求�,明確收益分配機(jī)制�,保證有吸引力的收益率。同時(shí),除了硬通貨幣綠債的發(fā)行,沿線國家亦可探索本幣或新興市場(chǎng)貨幣綠債發(fā)行���,以擴(kuò)寬“一帶一路”綠色融資渠道,降低融資成本。

三是完善綠色項(xiàng)目本身的設(shè)計(jì)和準(zhǔn)備。進(jìn)一步統(tǒng)一對(duì)綠色產(chǎn)業(yè)和項(xiàng)目的理解,在項(xiàng)目準(zhǔn)備和管理上形成一致規(guī)范降低項(xiàng)目潛在風(fēng)險(xiǎn),擴(kuò)展?jié)撛谕顿Y者����。沿線國家應(yīng)加強(qiáng)項(xiàng)目準(zhǔn)備和規(guī)劃方面經(jīng)驗(yàn)教訓(xùn)的分享��,尤其在項(xiàng)目社會(huì)環(huán)境風(fēng)險(xiǎn)評(píng)估與監(jiān)測(cè)、項(xiàng)目影響評(píng)估、項(xiàng)目財(cái)務(wù)及經(jīng)濟(jì)分析等方面��,協(xié)同提高項(xiàng)目質(zhì)量����,吸引長期機(jī)構(gòu)投資者。項(xiàng)目各投資主體還可進(jìn)一步探索如何更有效獲取和利用項(xiàng)目準(zhǔn)備資金等技術(shù)援助的支持���,以最大限度完善項(xiàng)目設(shè)計(jì),增強(qiáng)投資端對(duì)項(xiàng)目的接受程度���。

四是進(jìn)一步發(fā)揮多邊開發(fā)性金融的作用,大力發(fā)展混合氣候融資�,擴(kuò)大融資規(guī)模�����。MDB可以通過提供基于贈(zèng)款或優(yōu)惠貸款參與混合融資,承擔(dān)項(xiàng)目先期風(fēng)險(xiǎn)和潛在損失,鼓勵(lì)私營資本進(jìn)入;也可以通過提供擔(dān)保等方式降低信貸�、政治�、監(jiān)管和匯率等風(fēng)險(xiǎn)�����,吸引私營投資����。據(jù)統(tǒng)計(jì)���,MDB對(duì)銀團(tuán)貸款進(jìn)行的每1美元的投資可在三年內(nèi)調(diào)動(dòng)7美元的私營部門資金�����。中資機(jī)構(gòu)與沿線國家的各相關(guān)投資主體可以進(jìn)一步加強(qiáng)與MDB的合作��,探索混合融資的方式和工具,高效合理地在各方分配利益和風(fēng)險(xiǎn)��,增強(qiáng)項(xiàng)目可融資性�����。

1 曹莉?yàn)椴梺喼拚搲芯吭焊痹洪L��,鄭元、徐兵分別為新開發(fā)銀行氣候變化專家和高級(jí)經(jīng)濟(jì)學(xué)家��。博鰲亞洲論壇研究院陳卓宇對(duì)本文也有貢獻(xiàn)����。

2 “一帶一路”沿線的國家(按65國統(tǒng)計(jì)):中國、印度尼西亞、馬來西亞�、菲律賓�����、新加坡、泰國、文萊��、越南����、老撾、緬甸��、柬埔寨����、東帝汶�����、尼泊爾�、不丹����、印度、巴基斯坦��、孟加拉國���、斯里蘭卡���、馬爾代夫�����、哈薩克斯坦���、土庫曼斯坦�����、吉爾吉斯斯坦、烏茲別克斯坦�����、塔吉克斯坦�、阿富汗�、伊朗、伊拉克、格魯吉亞���、亞美尼亞、阿塞拜疆、土耳其���、敘利亞、約旦、以色列�����、巴勒斯坦、沙特阿拉伯、巴林����、卡塔爾���、也門�����、阿曼、阿拉伯聯(lián)合酋長國����、科威特���、黎巴嫩��、阿爾巴尼亞、波斯尼亞和黑塞哥維那����、保加利亞、克羅地亞�����、捷克���、愛沙尼亞��、匈牙利�����、拉脫維亞、立陶宛、馬其頓、黑山����、羅馬尼亞��、波蘭、塞爾維亞、斯洛伐克、斯洛文尼亞��、俄羅斯����、白俄羅斯、烏克蘭、摩爾多瓦、蒙古����、埃及�����。

3 UNFCCC. Introduction to Climate Finance [EB/OL]. https://unfccc.int/topics/climate-finance/the-big-picture/introduction-to-climate-finance

4 參考文獻(xiàn):IPCC. Climate Change 2014 Synthesis Report [R]. https://www.ipcc.ch/site/assets/uploads/2018/02/SYR_AR5_FINAL_full.pdf

5 關(guān)于構(gòu)建綠色金融體系的指導(dǎo)意見,https://www.mee.gov.cn/gkml/hbb/gwy/201611/t20161124_368163.htm

6 OECD. Transition Finance 2019. Transition-Finance-MainFindings-2019.pdf (oecd.org)

7 G20. 2022 G20 Sustainable Finance Report. https://g20sfwg.org/wpcontent/uploads/2022/10/2022-G20-Sustainable-Finance-Report-2.pdf

8 Green Investment Principles, Annual report 2022, 6381067192866339893754726.pdf (gipbr.net)

9 “一帶一路”綠色投資原則 (GIP) 作為可持續(xù)金融領(lǐng)域國際倡議于2019 年發(fā)起��,截至2022年6月底�����,已有來自16個(gè)國家和地區(qū)的43家簽署機(jī)構(gòu)和14家支持機(jī)構(gòu),其持有或管理的總資產(chǎn)已超過41萬億美元���。

10 與中國綠色債券和綠色貸款統(tǒng)計(jì)口徑不一致。按中國國內(nèi)口徑��,2022年�����,中國貼標(biāo)綠債發(fā)行規(guī)模為9130.28億元�;新增綠色貸款6.13萬億元�。

來源:博鰲亞洲論壇